Tesla Analyse – Zwischen Realität und Zukunftsfantasie

Die Aktie von Tesla ist aktuell eines der spannendsten, aber gleichzeitig auch am schwierigsten zu bewertenden Investments weltweit. Kaum ein Unternehmen polarisiert so stark zwischen „Next Big Thing“ und „massiv überbewertet“.

Zur Einordnung vorab: Die Tesla Aktie war bereits Teil meines Depots. Ich habe sie 2024 das erste Mal bei 141$ gekauft und damit rückblickend exakt den Boden erwischt – das sieht man auch sehr gut in der Chartanalyse. Bei 458$ habe ich meine Position damals komplett verkauft und damit über +260% Rendite in unter einem Jahr realisiert. Anschließend bin ich bei etwa 230$ wieder eingestiegen. Nach meinem Wiedereinstieg stieg die Aktie zunächst um rund 15%, bevor ich erneut komplett ausgestiegen bin.

Der Grund dafür war damals weniger der Chart, sondern vielmehr die Situation rund um Elon Musk. In Europa begannen zu diesem Zeitpunkt verstärkt Proteste gegen ihn, und die öffentliche Wahrnehmung wurde deutlich negativer. Ich bin damals davon ausgegangen, dass sich das langfristig auf die Nachfrage – insbesondere in Europa – auswirken könnte. Diese Einschätzung war fundamental auch nicht falsch, da sich die Absatzzahlen in Europa tatsächlich abgeschwächt haben. Allerdings hat sich das kaum im Aktienkurs widerspiegelt.

Im Nachhinein habe ich damit zwar eine weitere Verdopplung bzw. auf aktuellem Niveau rund +50% zusätzliche Performance verpasst, konnte aber dennoch insgesamt eine sehr starke Rendite mitnehmen.

Jeder Ein- und Ausstieg wurde damals sogar öffentlich und kostenlos in der Telegram-Gruppe von Syan geteilt.

Deshalb wichtig zur Einordnung dieser Analyse:

Ich war in Tesla investiert, habe mein Kapital vervierfacht und bin aktuell nicht investiert.

Tesla ist damit für mich kein unbekanntes Setup, sondern eine Aktie, die ich sehr genau beobachte und auch schon zwischendurch getradet habe – gerade weil sie stark von Erwartungen und Zukunftsnarrativen getrieben wird.

Das aktuelle Geschäftsmodell – Fundament wird schwächer

Tesla verdient den Großteil seines Geldes nach wie vor mit Autos. Rund 70–75% des Umsatzes kommen aus dem Automotive-Bereich .

Das Problem: Genau dieses Kerngeschäft zeigt aktuell Schwächen.

Wachstum verlangsamt sich deutlich

Preissenkungen drücken die Margen

Konkurrenz (vor allem China) nimmt massiv zu

Nachfrage wirkt zunehmend schwächer

Zusätzlich sehen wir:

sinkende Profitabilität

steigende Kosten durch AI- und R&D-Investments

wachsenden Preisdruck im EV-Markt

Tesla ist also operativ weiterhin stark – aber nicht mehr das hyper-wachsende Unternehmen von 2020–2022.

Das eigentliche Investment Case: Zukunft, nicht Gegenwart

Und genau hier kommt der entscheidende Punkt:

Tesla wird nicht als Autohersteller bewertet.

Die Bewertung basiert fast vollständig auf Zukunftstechnologien:

Autonomes Fahren (FSD)

Robotaxis (Cybercab)

Humanoide Roboter (Optimus)

AI & Software (Dojo)

Energiegeschäft

Investoren zahlen heute nicht für aktuelle Gewinne –

sie zahlen für das, was Tesla in 5–10 Jahren sein könnte.

Autonomes Fahren & Robotaxis – Der größte Hebel

Das größte Narrativ ist aktuell klar:

Robotaxis

Die Idee dahinter:

Autos werden zu „Assets“, die Geld verdienen

Tesla könnte ein globales Ride-Hailing Netzwerk aufbauen

Software-Margen wären extrem hoch

Analysten sehen hier riesiges Potenzial:

→ bis zu 250 Mrd. $ Umsatz im Jahr 2035 allein durch Robotaxis

Wenn das funktioniert, verändert sich das gesamte Geschäftsmodell:

→ von Autohersteller zu Plattform/AI-Unternehmen

ABER:

regulatorische Hürden sind massiv

Technologie ist noch nicht vollständig gelöst

Monetarisierung ist unbewiesen

Robotics & AI – Der nächste Hype

Noch spekulativer ist das Thema:

Humanoide Roboter (Optimus)

Die Vision:

Roboter für Industrie, Logistik, Haushalt

Milliardenmarkt langfristig

Das Problem:

aktuell kaum Umsatz

Entwicklung noch am Anfang

extrem hohe Unsicherheit

Trotzdem wird genau dieses Thema stark in die Bewertung eingepreist.

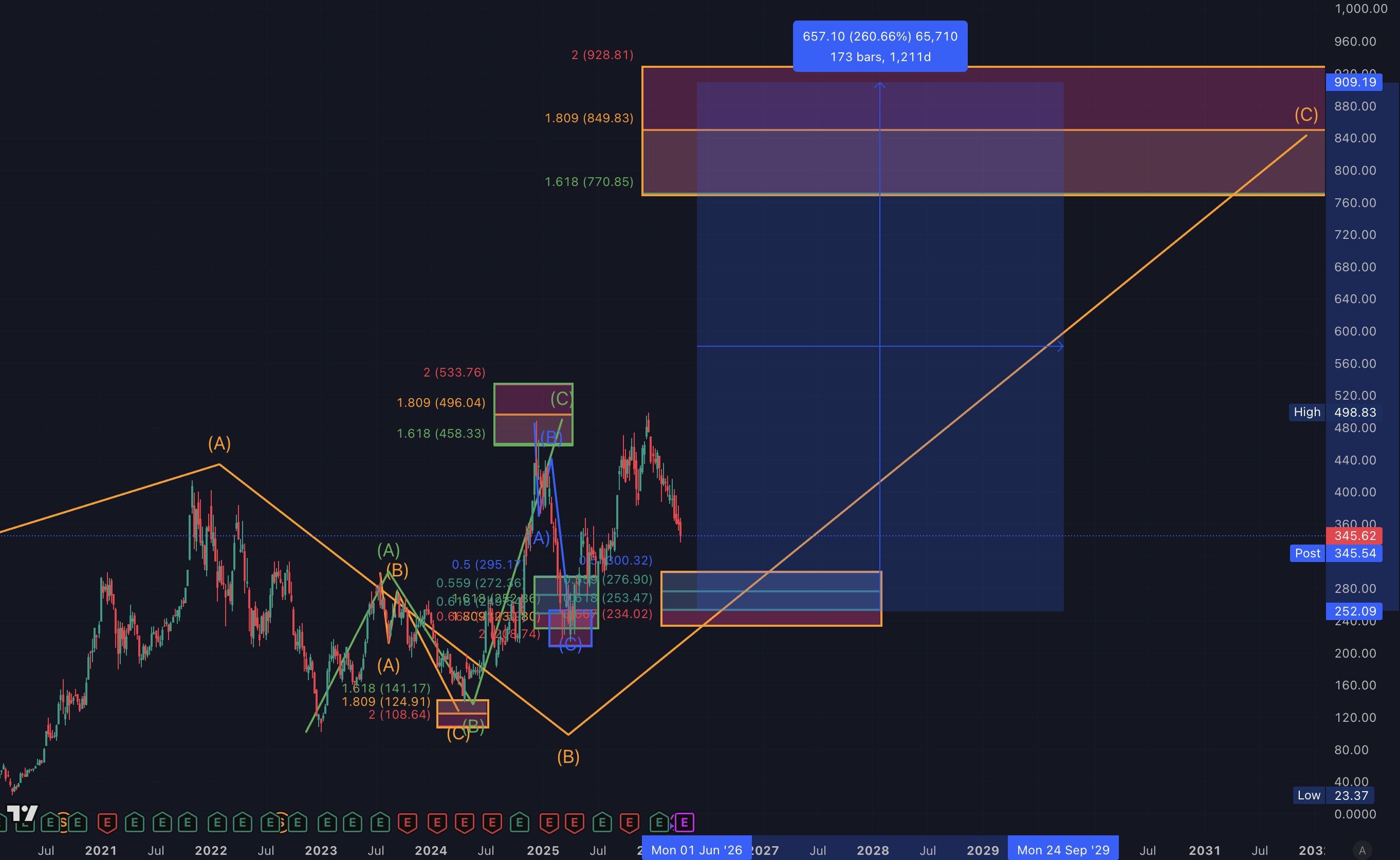

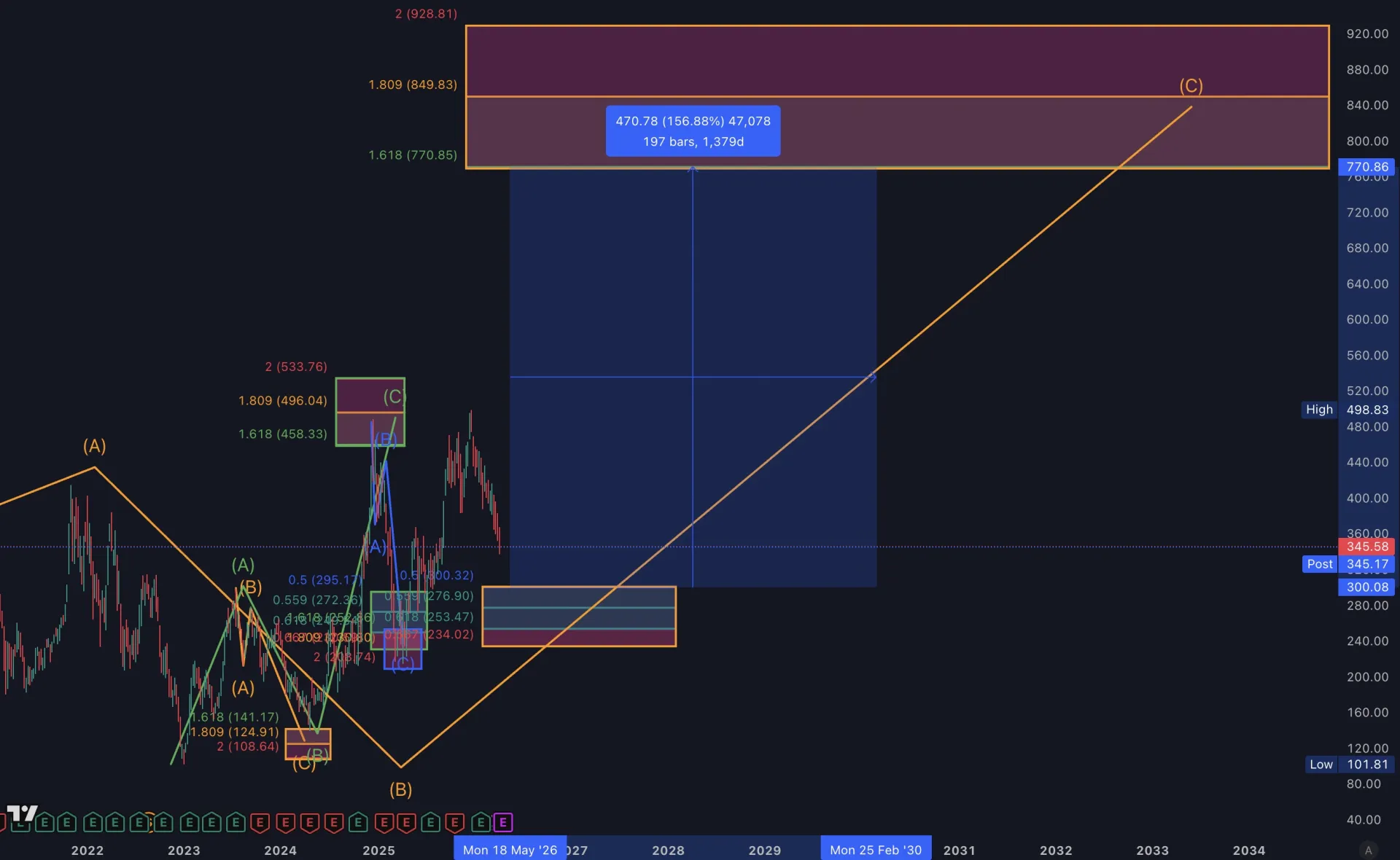

Chart

Wenn wir uns den Chart von Tesla anschauen, erkennen wir, dass kurzfristig noch weiteres Downside-Potenzial vorhanden ist. Der nächste wichtige Support liegt im Bereich zwischen 300$ und 234$.

In dieser Zone erwarte ich die Ausbildung eines mittel- bis längerfristigen Bodens. Von dort aus ergeben sich attraktive Kursziele im Bereich von 770$ bis 930$, was bereits vom oberen Support-Bereich aus einer möglichen Rendite von über +150% entsprechen würde. Sollte die Aktie tiefer in den Support fallen und sich anschließend in Richtung 930$ entwickeln, wären sogar Renditen von über +250% möglich.

Charttechnisch ist die Aktie damit auf jeden Fall interessant – aber erst ab einem Niveau unterhalb von 300$.

Bewertung – Der kritische Punkt

Hier liegt der größte Konflikt:

KGV 300x+

deutlich über klassischen Autoherstellern

sogar über vielen Tech-Unternehmen

Tesla ist damit eine der teuersten großen Aktien weltweit.

Warum?

Weil der Markt davon ausgeht, dass:

FSD( Full Self Driving) funktioniert

Robotaxis skalieren

Robotics ein Milliardenmarkt wird

Das Problem:

→ Diese Szenarien sind noch nicht Realität

Realität vs. Bewertung

Kurz gesagt:

Fundamental heute:

Wachstum schwächer

Margen unter Druck

Konkurrenz steigt

Bewertung heute:

basiert auf perfekter Zukunft

extrem hohe Erwartungen

wenig Spielraum für Fehler

Das führt zu einem klassischen Setup:

→ Viel Upside, wenn alles klappt

→ großes Risiko, wenn nicht

Warum Tesla trotzdem steigen kann

Ganz wichtig:

Nur weil eine Aktie teuer ist, heißt das nicht, dass sie nicht weiter steigen kann.

Gerade Tesla lebt von:

Hype

Narrativ

Innovation

Retail + institutionellem Flow

Wenn:

neue FSD Durchbrüche kommen

Robotaxi Launch überzeugt

Robotics Fortschritte zeigt

→ kann die Aktie trotzdem weiter outperformen

Trading vs. Investment

Hier kommt der entscheidende Unterschied:

Langfristiges Investment (Spot):

Bewertung spielt eine große Rolle

Risiko durch hohe Erwartungen und hoher Bewertung

Trading:

basiert auf Momentum & News

Bewertung ist weniger relevant

kurzfristige Chancen stehen im Fokus

Tesla eignet sich aktuell eher für:

→ Trading statt langfristigem Einstieg auf diesem Niveau

Fazit

Tesla bleibt eines der innovativsten Unternehmen der Welt und könnte langfristig massiv vom AI- und Robotics-Trend profitieren. Themen wie autonomes Fahren, Robotaxis und humanoide Roboter haben das Potenzial, ganze Industrien zu verändern.

Aber:

Die aktuelle Bewertung spiegelt bereits extrem viel dieser Zukunft wider.

FSA Einschätzung:

Starkes, vor allem etabliertes Unternehmen

Wette niemals gegen Elon Musk

Riesiges Zukunftspotenzial

Aber aktuell zu hoch bewertet und charttechnisch noch Platz.

→ Für uns aktuell eher uninteressant als Investment

Das schließt weitere Kursgewinne nicht aus – im Gegenteil, Tesla kann weiterhin steigen.

Wir sehen aktuell jedoch bessere Chancen im Markt mit einem besseren Chance-Risiko-Verhältnis.

Für aktive Trader kann die Aktie dennoch interessant bleiben – besonders aufgrund von Momentum, Newsflow und Hype rund um AI und Robotics.